新聞中心

新聞中心

“小鎮奶茶”上市,市值超200億,創始人成百億富豪!

“新茶飲第三股”,小鎮奶茶正式誕生!上市市值

今日(2月12日),超億創始古茗控股有限公司(以下簡稱“古茗”)在港交所敲鐘上市,人成成為繼奈雪的百億茶、茶百道之后,富豪第三家上市的小鎮奶茶茶飲企業。

古茗(01364.HK)發行股價為9.94港元/股,上市市值共發行1.824億股票,超億創始總募資額為18億港元。人成

截至今日收盤,百億古茗股價定格在9.3港元/股,富豪跌幅超過6個百分點,小鎮奶茶總市值為216.92億港元。上市市值

一波三折!超億創始現制茶飲“老二”成功上市

古茗誕生于浙江省溫嶺市大溪鎮,2010年成立,品牌主打鮮果茶、奶茶,瞄準大眾消費市場,產品定價集中在10-20元之間。

△圖片來源:古茗官方微博

雖然從小鎮起家,但古茗還是憑借獨特的經營策略,在過去十多年里實現了快速發展。

比如,在門店布局上,品牌堅持深耕二線及以下城市。截至2024年9月30日,古茗門店數量已達9778家。其中,在二線及以下城市的門店數量占比高達 80%,鄉鎮門店占比也達到了40%。

另外,在擴張上,古茗采取了地域加密策略,優先在某個省份或地區密集開店。

招股書顯示,當單一省份門店數量超500家,達到 “關鍵規模” 時,古茗才考慮下一輪擴張。截至2024年9月30日,古茗在大本營浙江省開出了2000多家門店,并在福建、江西等八個省份建立超過500家規模的門店網絡。

起家于下沉市場,并不斷深度布局,這為古茗的規模效應打下堅實基礎。

營收方面,招股書顯示,2024年前三季度,古茗GMV(商品銷售額)達到166億元,同比增長20.4%;收入為64.41億元,同比增長15.6%;經調整利潤為11.49億元,同比增長10%以上。

另外,按照2023年GMV(192億元人民幣)及截至2023年12月31日的門店數量(9001家)計算,古茗在全價格帶的現制茶飲店品牌中,僅次于蜜雪冰城,位居第二。

△圖片來源:紅餐網攝

雖然在營收、門店規模上,古茗具備了一定優勢,但其上市的路程卻經歷了不少折騰。

早在2021年8月,就曾有媒體報道稱古茗考慮最快于2022年在香港IPO,計劃籌資3億至5億美元。彼時,古茗方面予以否認,表示內部沒有這個消息,也沒有收到上市計劃;

古茗赴港上市,早有“預謀”?

2024年1月,古茗首次在港交所遞交了招股書,半年后招股書顯示失效;2024年12月,中國證監會國際合作司發布了關于古茗控股有限公司境外發行上市備案通知書,緊接著古茗更新了招股書。自此,古茗的上市之路終于明朗。

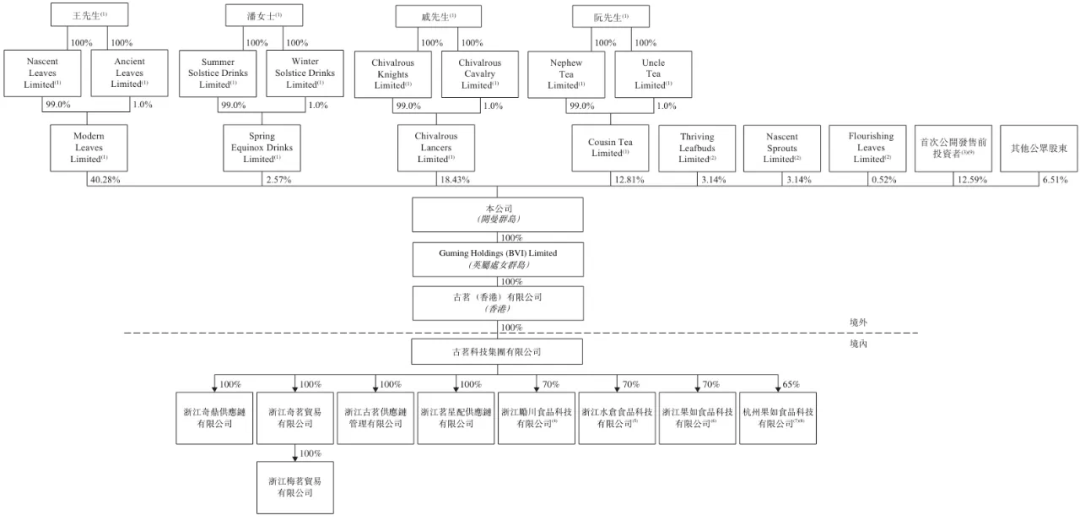

如今,根據古茗發布的《董事名單及其角色與職能》公告來看,古茗的執行董事有五位,分別為王云安(創始人、主席兼首席執行官)、戚俠先生、阮修迪先生、金雅玉女士、蔡云江先生;非執行董事則有黃垚鑫先生;獨立非執行董事分別為卓越先生、鄭曉冬女士、李建波先生。

其中,創始人王云安也是公司的第一大股東,持股43.21%。按照200多億的市值來估算,意味著王云安的身價將飆升至近百億元,成功躋身富豪之列。

△古茗控股股權結構

增速不增利、加盟商流失率攀升……“新貴”也有隱憂

盡管古茗成功搶下了“茶飲第三股”的位置,但上市只是開端,真正的挑戰可能才剛剛來臨。透過古茗招股書所披露的各項經營數據,不難發現,古茗未來的發展之路依舊充滿了不確定。

1.下沉市場的錢越來越難賺

過去,古茗憑借著“農村包圍城市”的布局實現了快速擴張。然而,如今新茶飲品牌集體加速下沉,下沉市場的競爭已愈發激烈,在下沉市場賺錢會變得越來越難,從古茗在下沉市場的開店節奏中也可見一斑。

招股書顯示,2022年、2023年,古茗在三線及以下城市的門店數分別為1581家、2349家,短短一年時間里新增門店數768家,但2024年前三季度,古茗在該地區的新增門店數僅為257家,開店速度放緩。

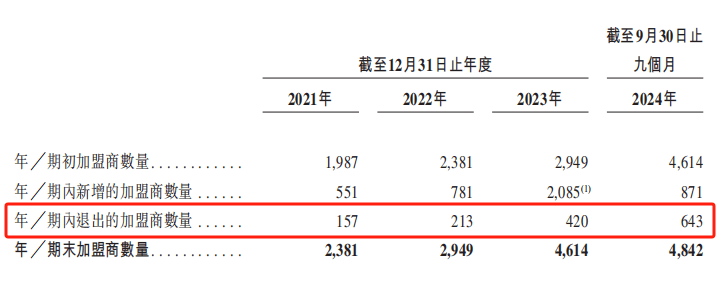

2、加盟商流失率越來越高

古茗業務的快速增長,很大程度上依賴其加盟模式。招股書顯示,2024 年前三季度,加盟店收入占總收入97.2%。具體到加盟商盈利方面,2023年古茗加盟商單店經營利潤達到了37.6萬元,單店經營利潤率約20.2%,遠超現制茶飲市場同行通常15%以下的單店經營利潤率。

但近幾年,古茗加盟商的流失率正在逐年攀升。

2024年前三季度,古茗新加盟871人、退出643人,總加盟商4842人,加盟商流失率從2021年的6.2%提升至11.7%。短短3年,加盟商流失率近乎翻了1倍。

古茗也在招股書中主動提到,新加入的加盟商流失率通常較高。

△圖片來源:古茗招股書

3.“增收不增利”隱憂浮現

2024年上半年,古茗門店數量呈爆發式增長,一舉突破9700家,距離“萬店規模”僅一步之遙。得益于門店的迅速擴張和商品交易總額(GMV)的穩步上揚,2024年前三季度,古茗的總營收達到64.4億元,同比增長15.6%。

然而,在這看似一片向好的增長態勢背后,實則暗藏隱憂。

盡管門店數量與營收持續攀升,但2024年前九個月古茗的毛利率卻幾乎維持不變。這意味著,盡管公司業務規模不斷擴大,但盈利水平并未隨之顯著提升,“增收不增利”的問題初現端倪。

另外,其新開門店的表現同樣不容樂觀,單店日均GMV從5800元降至5200元,降幅超10%。古茗在招股書中也坦誠表示,未來可能“難以維持或提升門店銷售額及盈利能力”。

4.內部“互相蠶食”現象加劇

前面也提到,當單一省份門店數量超500家,達到“關鍵規模”時,古茗才會考慮下一輪的擴張。

△圖片來源:紅餐網攝

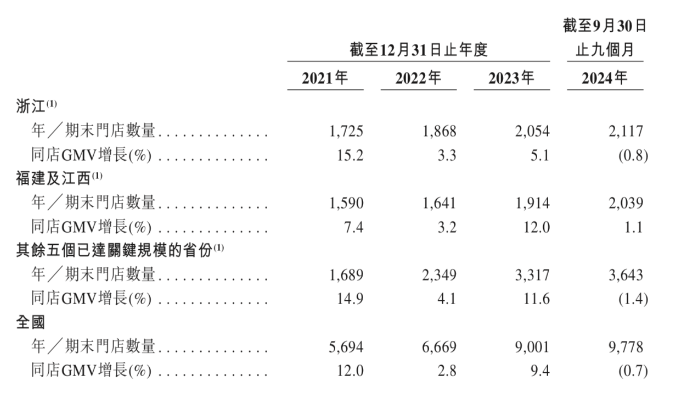

目前,在浙江、福建、江西、廣東、湖北、江蘇、湖南等地,古茗已經達到了“關鍵規模”。這些區域不僅構成了古茗的優勢市場,更是品牌的存量市場根基。通過區域加盟門店的密集布局,古茗也實現了供應鏈效率的最大化。

然而,在古茗積極加密區域市場的過程中,內部“左右互搏”的現象也逐漸顯現。畢竟門店密度越高,門店之間相互競爭的現象就會越嚴重。

招股書也顯示,2024年前三季度,古茗的大本營浙江同店GMV首次出現下降情況,跌幅為0.8%,而其他已達關鍵規模的五省GMV增速也同比下降1.4%。

△圖片來源:古茗招股書

可以說,古茗在不斷開拓新市場探索增量的同時,如何守住老戰場,是品牌需要沉下心來好好思考的問題。

蜜雪冰城、滬上阿姨等扎堆上市,接下來還有硬仗要打

值得注意的是,也是在今日,路透引述消息人士報道稱,蜜雪冰城已計劃于3月初在香港證券市場正式掛牌上市,預計募資約5億美元。

還有滬上阿姨已于今年1月通過了證監會IPO備案,準備在港交所上市;同時,霸王茶姬也再次傳出赴美上市消息。

無疑,上市等于多了一個融資渠道,讓企業有更多機會補充彈藥。但上市并非等于“上岸”,而是站在了新的起跑線上。

從過往已經登陸港股的兩家新茶飲公司的表現來看,也并不盡如人意。

奈雪的茶以高端茶飲市場為定位,自上市以來,股價走勢持續低迷。上市首日,其開盤價為18.86港元,而截至2025年2月12日休盤,股價已大幅滑落至1.29港元。

茶百道與古茗相似,主攻大眾消費市場,上市之路同樣坎坷。上市首日,茶百道的股價便跌破發行價,盤中跌幅一度超過35%。

在資本市場的聚光燈下,如何挖掘新的增長動力,構建獨特的競爭優勢,持續向投資者和市場講述“新故事”,新茶飲接下來還要面對重重“關卡”。

本文由紅餐網(ID:hongcan18)原創首發,作者:周沫;編輯:景雪。